Principales Reformas Fiscales 2026

En la Ley de Ingresos de la Federación 2026 los principales cambios son:

Se destaca de la misma que se actualizan tasas de recargos , se incrementa la tasa de retención a .90% para los intereses bancarios (ahorradores), se dan estímulos fiscales para quien importe y/o adquiera diésel, para concesiones mineras, para personas físicas y morales que enajenen libros, periódicos y/o revistas.

Se otorgan estímulos fiscales para contribuyentes que tengan a su cargo créditos fiscales firmes y quieran regularizarse, se reducen multas para contribuyentes a las que se les impongan multas por infracciones derivadas del incumplimiento de obligaciones fiscales federales distintas a las obligaciones de pago.

Se establece una tasa preferencial del 15% para el retorno de capitales.

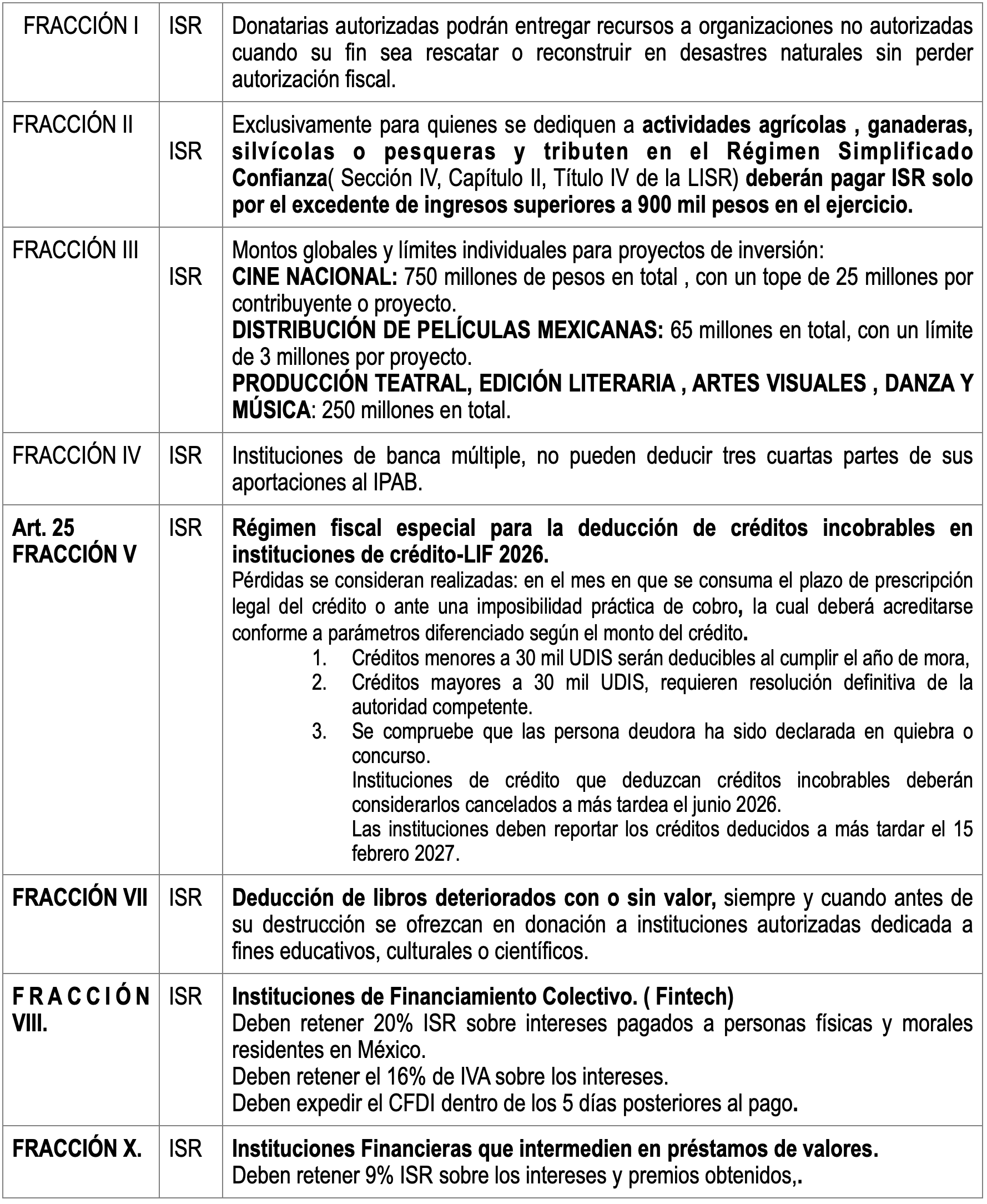

Se dan modificaciones importantes en materia de ISR para donatarias autorizadas, para AGAPES RESICO, límites para proyectos de inversión y distribución en cine nacional, producciones teatrales, literarias, danza y música. Cambios en deducciones en instituciones de banca múltiple y en instituciones de créditos para el caso de créditos incobrables.

Se obliga a instituciones financieras y fondos de inversión que participen en operaciones de préstamo de valores que realicen una retención del 9%.

Fintech deben realizar retención del 20% de ISR y 16% de IVA sobre los intereses pagados.

Habrá ajustes obligatorios en las retenciones de ISR 2.5% para personas morales y el 100% del IVA en algunos casos para los vendedores que operan a través de plataformas digitales.

Exenciones para personas físicas y morales residentes en México o en el extranjero con establecimiento permanente en el país, así como los residentes en el extranjero, que participen en la organización y celebración de la COPA FIFA 2026.

**************************************************************************************************

Detalle de principales cambios:

- Se actualizan las tasas de recargos del Artículo 11 de la Ley de Ingresos de la Federación 2026

- La tasa de retención se ISR para los intereses bancarios es de .90 % para este ejercicio fiscal 2026. Art. 24 LIF 2026

*********************************************************************************************************

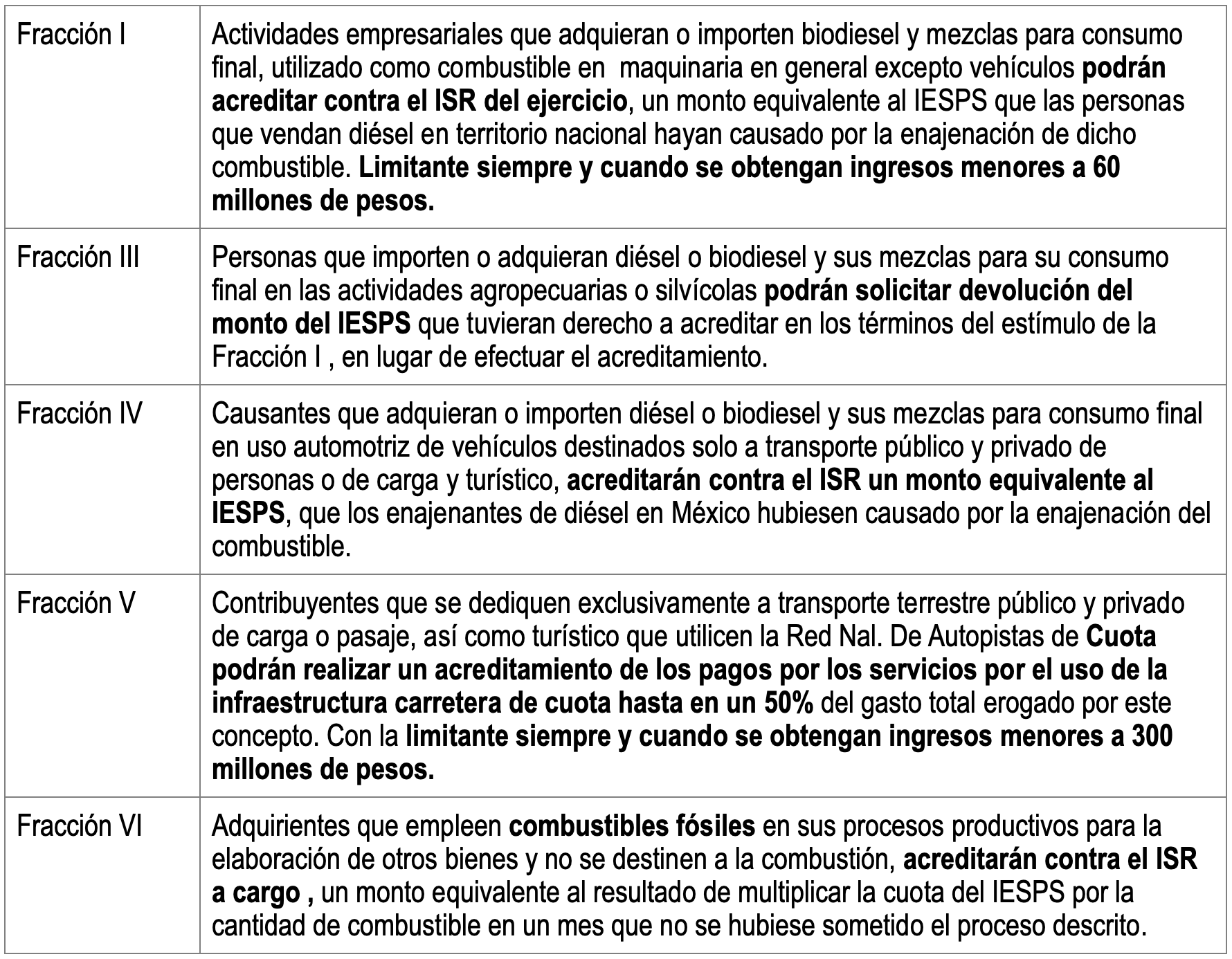

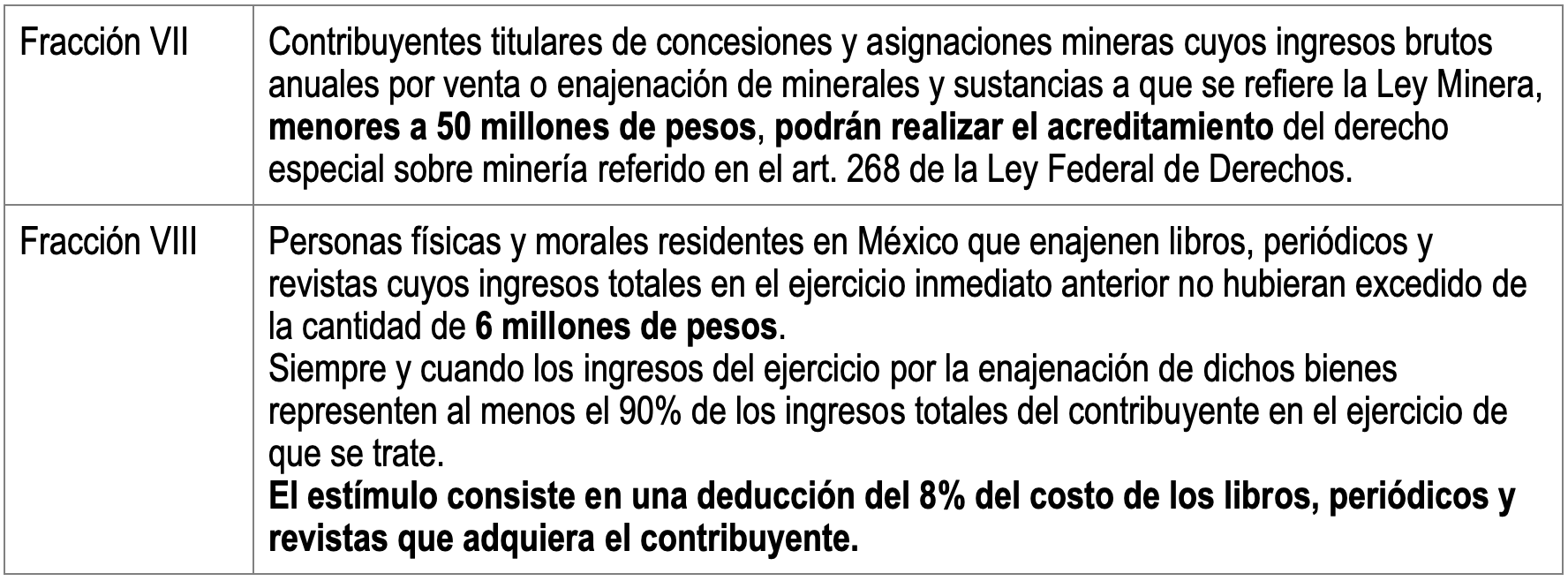

Estímulos fiscales 2026

- Art. 20 de la Ley de Ingresos de la Federación 2026

*********************************************************************************************************

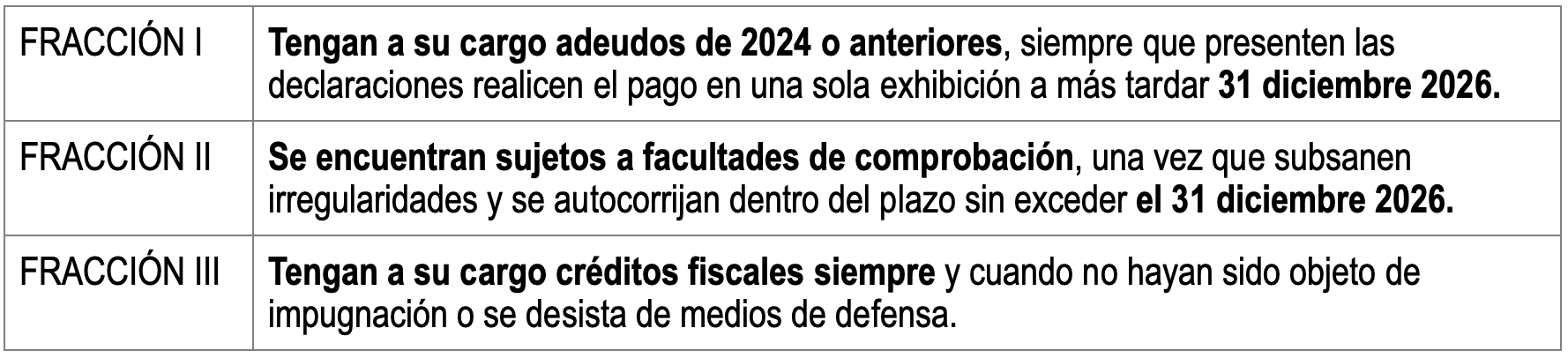

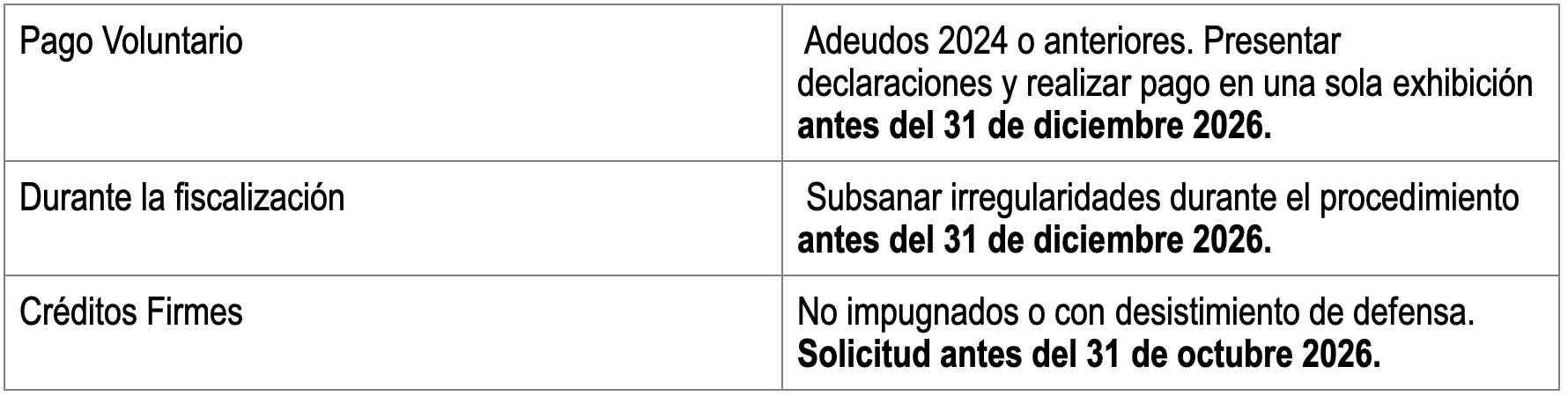

Regularización de contribuyentes que paguen créditos fiscales

Vigésimo Segundo transitorio de la LIF 2026

Estímulo fiscal a personas físicas y morales cuyos ingresos totales en el ejercicio 2024 no hayan excedido los 300 millones de pesos y que tengan su cargo créditos fiscales firmes y consentidos cuya recaudación corresponde al SAT o a la Agencia Nacional de Aduanas de México en los que hubiera determinado omisión de contribuciones propias, retenidas o trasladas, aprovechamientos, multas derivadas de incumplimiento de obligaciones fiscales, incluso las distintas a las de pago y multas con agravantes, así como cuotas compensatorias.

Estímulo fiscal será aplicable respecto a multas impuestas por infracciones a las disposiciones fiscales, aduaneras y de comercio exterior, incluidas multas con agravantes, recargos y gastos de ejecución.

Estímulo fiscal será del 100% de las multas , recargos y gastos de ejecución a personas contribuyentes que:

El estímulo fiscal será aplicable siempre y cuando se cumplan los requisitos siguientes:

Cuando los créditos fiscales estén constituidos exclusivamente por multas derivadas del incumplimiento a las obligaciones distintas al pago , siempre que cumplan con la obligación omitida que haya dado origen a la multa. Se les aplicará un estímulo fiscal al 90% total de la multa.

Exclusiones: Condonaciones previas, beneficiarios anteriores, operaciones simuladas EFOS EDOS, sentencias condonatorias y Grandes Contribuyentes.

En caso de créditos fiscales con embargo de bienes, al realizar el pago con el formulario, se levantará el embargo y se procederá a la entrega de bienes embargados.

En caso de créditos fiscales con entidades federativos, deberá solicitarse directamente ante la autoridad fiscal de la entidad federativa.

**************************************************************************************************

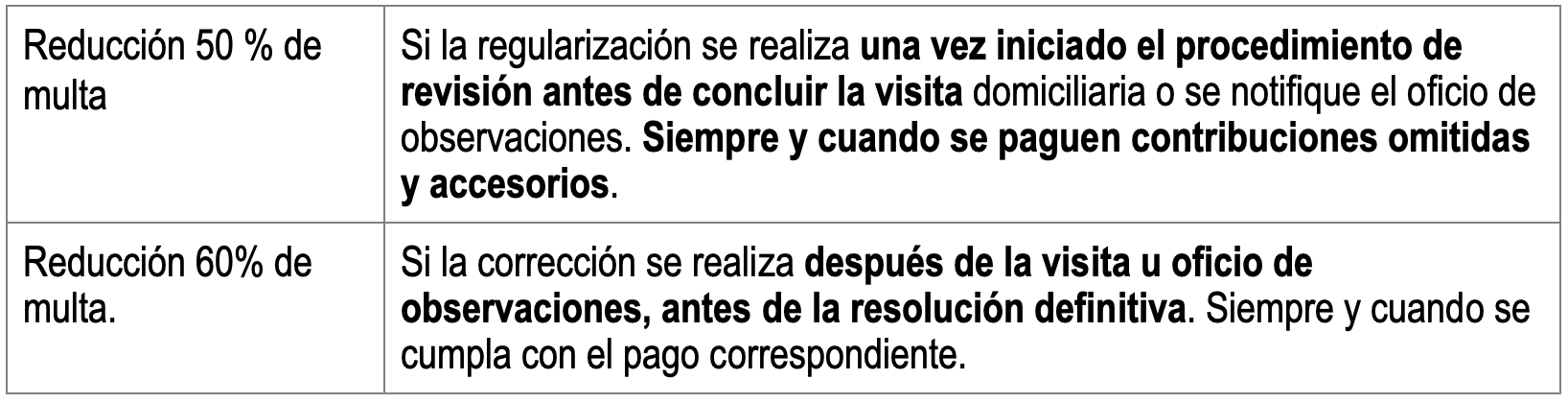

Reducción de multas

Artículo 19 Ley de Ingresos de la Federación 2026

Durante el ejercicio fiscal de 2026, las personas contribuyentes a las que se les impongan multas por infracciones derivadas del incumplimiento de obligaciones fiscales federales distintas a las obligaciones de pago, entre otras, las relacionadas con el Registro Federal de Contribuyentes, con la presentación de declaraciones, solicitudes o avisos y con la obligación de llevar contabilidad, así como aquellas a las que se les impongan multas por no efectuar los pagos provisionales de una contribución, de conformidad con lo dispuesto en el artículo 81,fracción IV, del Código Fiscal de la Federación, con excepción de las impuestas por declarar pérdidas fiscales en exceso y las contempladas en el artículo 85, fracción I, del citado Código, independientemente del ejercicio por el que corrijan su situación derivado del ejercicio de facultades de comprobación, pagarán :

Aplicación:

La solicitud se debe presentar a más tardar el 31 de octubre 2026. El formulario de pago la autoridad lo debe emitir en un periodo máximo de 15 días naturales posteriores a la solicitud.

********************************************************************************************************

Repatriación de Capitales. Tasa preferencial 15%

Artículo Vigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación (LIF) para el ejercicio fiscal de 2026

Personas físicas y morales residentes en México, así como residentes en el extranjero con establecimiento permanente en el país, podrán regularizar e ingresar recursos lícitos mantenidos en el extranjero generados hasta el 8 de septiembre 2025. Aplica para recursos generados en México y transferidos al extranjero, como ingresos obtenidos fuera del país.

Beneficio para: Personas Morales, Régimen General y RESICO, Personas Físicas, Entidades Extranjeras Controladas Sujetas a Regímenes Fiscales Preferentes y Empresas Multinacionales.

El requisito principal es de deberán regresarse los recursos a México antes del 31 de diciembre 2026 con la limitante de que deben permanecer invertidos 3 años en territorio nacional. Durante el periodo de permanencia (tres años), no se podrán distribuir dividendos ni efectuar reembolsos de capital; de lo contrario, se aplicará una tasa de retención del 20%.

El impuesto debe pagarse dentro de los 15 días naturales siguientes al retorno de los recursos. Los contribuyentes deberán pagar una tasa de ISR del 15% sobre el monto retornado, sin derecho a deducción alguna. Los contribuyentes pueden elegir el tipo de cambio vigente al momento del retorno o al pago del impuesto.

Los recursos deben invertirse antes del 31 de diciembre 2026 si el retorno se realiza en el primer semestre 2026, si regresan el segundo semestre del 2026 , se deben invertir antes del 30 de junio de 2027. La inversión deberá ser en actividades productivas, proyectos de infraestructura, bonos gubernamentales o para el pago de pasivos, entre otros usos permitidos.

Inversiones permitidas

Art. 24 Transitorio LIF 2026.Fracción VIII.Se considera que las personas físicas y morales residentes en México y las residentes en el extranjero con establecimiento permanente en territorio nacional invierten los recursos en el país, cuando se destinen a cualquiera de los siguientes fines:

- Activos Fijos Nuevos: Bienes deducibles para actividades Plan México y Polos de Desarrollo. No enajenables 3 años.

- Terrenos y Construcciones: Inmuebles en México. Prohibida su venta en 3 años

- IDI: Investigación , Capacitación , Innovación y Desarrollo Tecnológico en Plan México y Polos de Desarrollo

- Pago de pasivos a favor de la Federación, pago de sueldos y salarios derivados de la prestación de un servicio personal subordinado en territorio nacional, siempre que respecto de dichos pagos se efectúen la retención y realice el entero de dichos pagos.

- Bonos gubernamentales: inversión en deuda gubernamental mexicana.

- Sectores estratégicos: alimentos, infraestructura, vivienda nueva, manufactura, farmacéutica y equipo médico.

No se permite la compensación prevista en el art. 23 CFF para el pago del impuesto..

Fracción IX. Las personas contribuyentes que no cumplan con cualquiera de las condiciones y requisitos establecidos en la presente disposición transitoria, así como en lo señalado en las disposiciones de carácter general que al efecto emita el Servicio de Administración Tributaria, estarán sujetos a las disposiciones legales que procedan, en cuyo caso, los ingresos se acumularán en el ejercicio fiscal en que se retornen o ingresen los recursos del extranjero.

Fracción X. Las personas que opten por aplicar el beneficio fiscal que se otorga en el presente transitorio, deberán conservar como parte de su contabilidad la documentación que demuestre que los recursos de que setrate se recibieron del extranjero, que el pago del impuesto respectivo se efectuó en los términos señalados en la fracción III de esta disposición, los comprobantes de los depósitos o inversiones realizados en territorio nacional, así como la declaración de pago del impuesto correspondiente y la documentación que acredite el origen de los recursos que se retornaron o ingresaron al país, durante un plazo de 5 años, contado a partir de la fecha del pago de dicho impuesto, de conformidad con loestablecido en el artículo 30 del Código Fiscal de la Federación.

Exclusiones del programa:

RESICO Personas Físicas, personas condenadas a causa penal o proceso penal fiscal, condenadas por delitos fiscales, contribuyentes incluidos en listado art. 69- B párrafo cuarto CFF EFOS, art. 69-B Bis párrafo noveno CFF, artículo 69-B párrafo octavo EDOS salvo que se corrijan en su situación fiscal, recursos de procedencia ilícita, señalados en artículo 400 BIS CPF ( lavado de dinero) , quienes tengan sus recursos en jurisdicciones de alto riesgo o bajo monitoreo listadas por la GAFI.

Vigencia: El decreto entró en vigor el 1 de enero de 2026 y la fecha límite para repatriar los fondos y aprovechar el beneficio es el 31 de diciembre de 2026.

********************************************************************************************************

ISR modificaciones destacables en Ley de Ingresos 2026

IVA modificaciones destacables en Ley de Ingresos 2026

*********************************************************************

Plataformas tecnológicas 2026

- En ISR se obliga a la retención a Personas Morales de una tasa del 2.5%

Art. 25 de la Ley Federal de Ingresos. Fracción VI.

Fracción VI. Las personas morales residentes en México o residentes en el extranjero con o sin establecimiento permanente en el país, así como las entidades o figuras jurídicas extranjeras que proporcionen, de manera directa o indirecta, el uso de plataformas tecnológicas, aplicaciones informáticas y similares, en sustitución de la tasa de retención a que se refiere el artículo 113-A, párrafo tercero, fracción III, de la Ley del Impuesto sobre la Renta, aplicarán la tasa del 2.5 por ciento.

Las personas morales que obtengan ingresos por concepto de enajenación de bienes y prestación de servicios a través de las plataformas a que se refiere el párrafo anterior, pagarán el impuesto sobre la renta por dichos ingresos, mediante retención que efectuarán los citados medios, aplicando una tasa del 2.5 por ciento sin deducción alguna.

El impuesto retenido y pagado conforme a este párrafo podrá acreditarse contra el impuesto sobre la renta que corresponda pagar en los pagos provisionales o en la declaración del ejercicio.

Las personas morales a que se refiere el párrafo anterior deberán proporcionar su RFC a la plataforma tecnológica, aplicaciones informáticas y similares. En caso de no proporcionarlo la retención ISR será del 20% en sustitución a la del 2.5%.

- En IVA se obliga a la retención del 100% del IVA ( 16%) en los siguientes casos:

Art. 25 Ley Federal de Ingresos. Fracción IX

IX. Los residentes en el extranjero sin establecimiento en México y los residentes en el país que proporcionen los servicios digitales a que se refiere el artículo 18-B, fracción II, de la Ley del Impuesto al Valor Agregado, cuando cobren el precio y el impuesto al valor agregado correspondiente a las operaciones de intermediación por cuenta de la persona enajenante de bienes, prestadora del servicio u otorgante del uso o goce temporal de bienes, en adición a las obligaciones establecidas en el artículo

18-J de dicha ley, deberán:

a) Retener a las personas morales que enajenen bienes, presten servicios o concedan el uso o goce temporal de bienes, el impuesto al valor agregado, en términos de lo previsto en el artículo 18-J, fracción II, inciso a), párrafo primero, de la Ley del Impuesto al Valor Agregado;

b) Retener el 100 por ciento del impuesto al valor agregado cobrado, tratándose de residentes en el extranjero sin establecimiento en México, que enajenen bienes en territorio nacional en términos del artículo 10 de la Ley del Impuesto al Valor Agregado;

c) Retener el 100 por ciento del impuesto al valor agregado cobrado, tratándose de personas

enajenantes de bienes, prestadoras de servicios u otorgantes del uso o goce temporal de bienes, cuando depositen los montos de las operaciones realizadas en cuentas bancarias o de depósito ubicadas en el extranjero;

**************************************************************************************************

Copa Mundial FIFA 2026

Vigésimo Quinto Transitorio. LFI 2026.

Las personas físicas y morales residentes en México o en el extranjero con establecimiento permanente en el país, así como los residentes en el extranjero, que participen en la organización y celebración de la competencia de la Copa Mundial de la Federación Internacional de Fútbol Asociación 2026, sus pruebas, partidos y eventos relacionados con dicha competencia, no estarán sujetas al cumplimiento de las obligaciones formales, de pago, de realizar el traslado, de retención, de recaudación y entero que establecen las disposiciones fiscales, que deriven exclusivamente de la realización de los actos o actividades o de la obtención de ingresos por su participación en la referida competencia, sus pruebas, partidos y eventos relacionados con esta, a partir del último cuatrimestre del ejercicio fiscal 2025.

La FIFA, deberá proporcionar al Servicio de Administración Tributaria la de las personas físicas y morales que participarán en la organización y celebración de la referida competencia, sus pruebas, partidos y eventos relacionados con dicha competencia, la cual se deberá actualizar mensualmente.

Lo anterior, se informará mediante un escrito libre que contenga lo siguiente:

I. Nombre, denominación o razón social;

II. Clave en el Registro Federal de Contribuyentes o número de identificación fiscal;

III. Carácter de su participación en la competencia, pruebas, partidos y eventos relacionados con esta, tal como subsidiaria, asociación miembro, confederación, contratista, persona transferida, voluntaria, jugadora o cualquier otro carácter;

IV. Tipo de ingresos que obtendrán procedentes de fuentes de riqueza situadas en territorio nacional, relacionados exclusivamente con su participación en la competencia;

V. Actos o actividades que realizarán en territorio nacional, relacionados exclusivamente con su

participación en la competencia;

VI. Ciudad sede u otro lugar en territorio nacional, en el que obtendrán los ingresos o realizarán los actos o actividades relacionadas con la competencia, y

VII. País o jurisdicción de residencia.