Factura electrónica 4.0 y complementos

El pasado 31 de marzo 2023 el SAT dio a conocer las siguientes facilidades para el

cumplimiento de obligaciones fiscales.

- En CFDI Nómina. Se extendió el periodo de la entrada obligatoria del CFDI Versión 4.0 hasta el 1 de julio 2023.

- En el caso de las personas físicas que tributen en el Régimen Simplificado de Confianza conocido como RESICO , deberán contar con su Buzón Tributario Activo y su Firma Electrónica vigente para facturar a partir del 1 de julio 2023.

- En el caso de la Carta Porte recordemos que en la Décima Resolución de Modificaciones a la RMF 2022 , en el Cuadragésimo Séptimo el SAT publico “..se entiende que cumplen con lo dispuesto en la disposiciones fiscales, aquellos contribuyentes que expidan el CFDI con Complemento Carta Porte hasta el 31 de julio 2023 y este no cuente con la totalidad de los requisitos…”

Entérate de los datos obligatorios para el CFDI versión 4.0

- RFC , Nombre y/o razón social del emisor y receptor ( anteriormente solo era obligatorio el RFC)

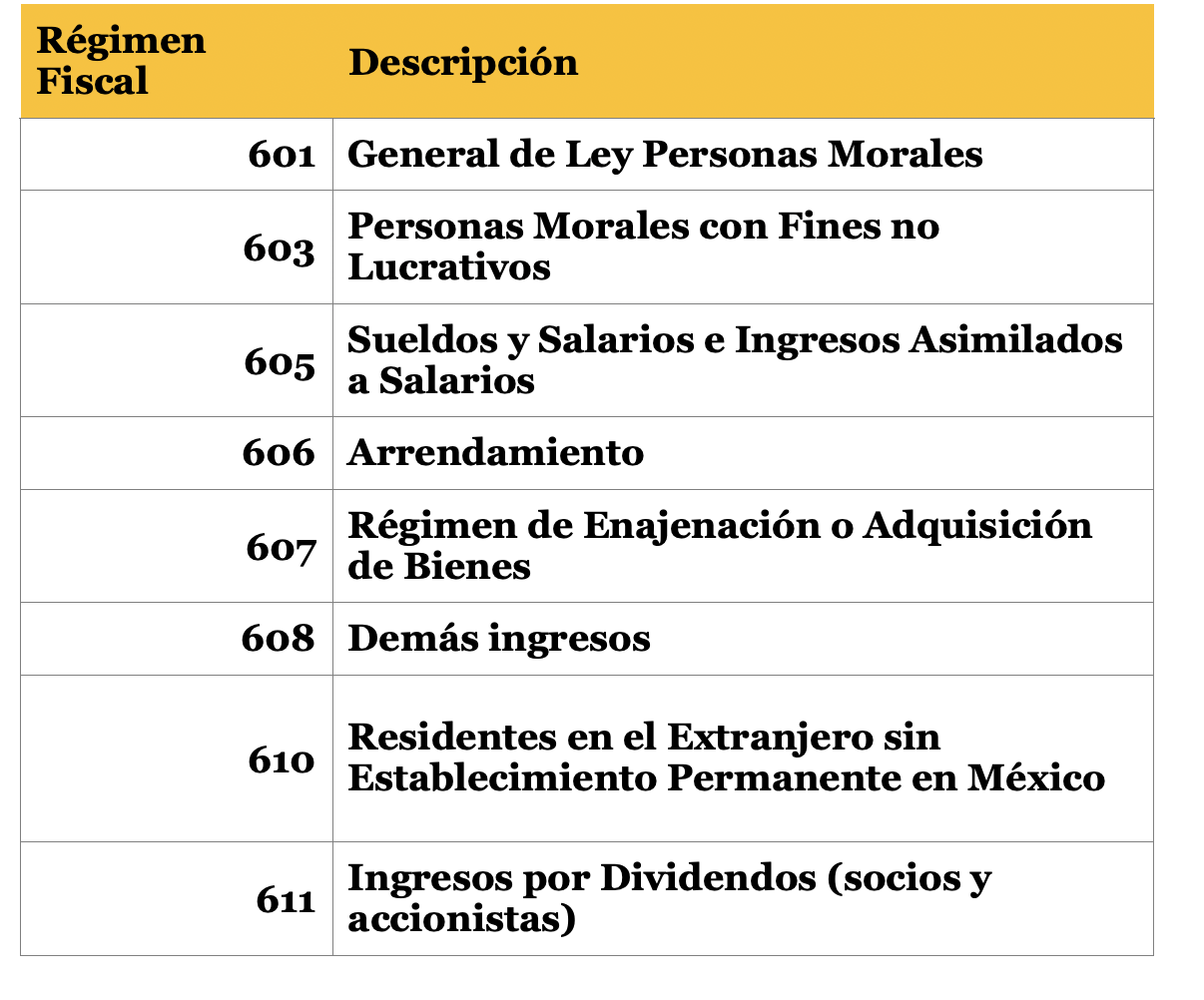

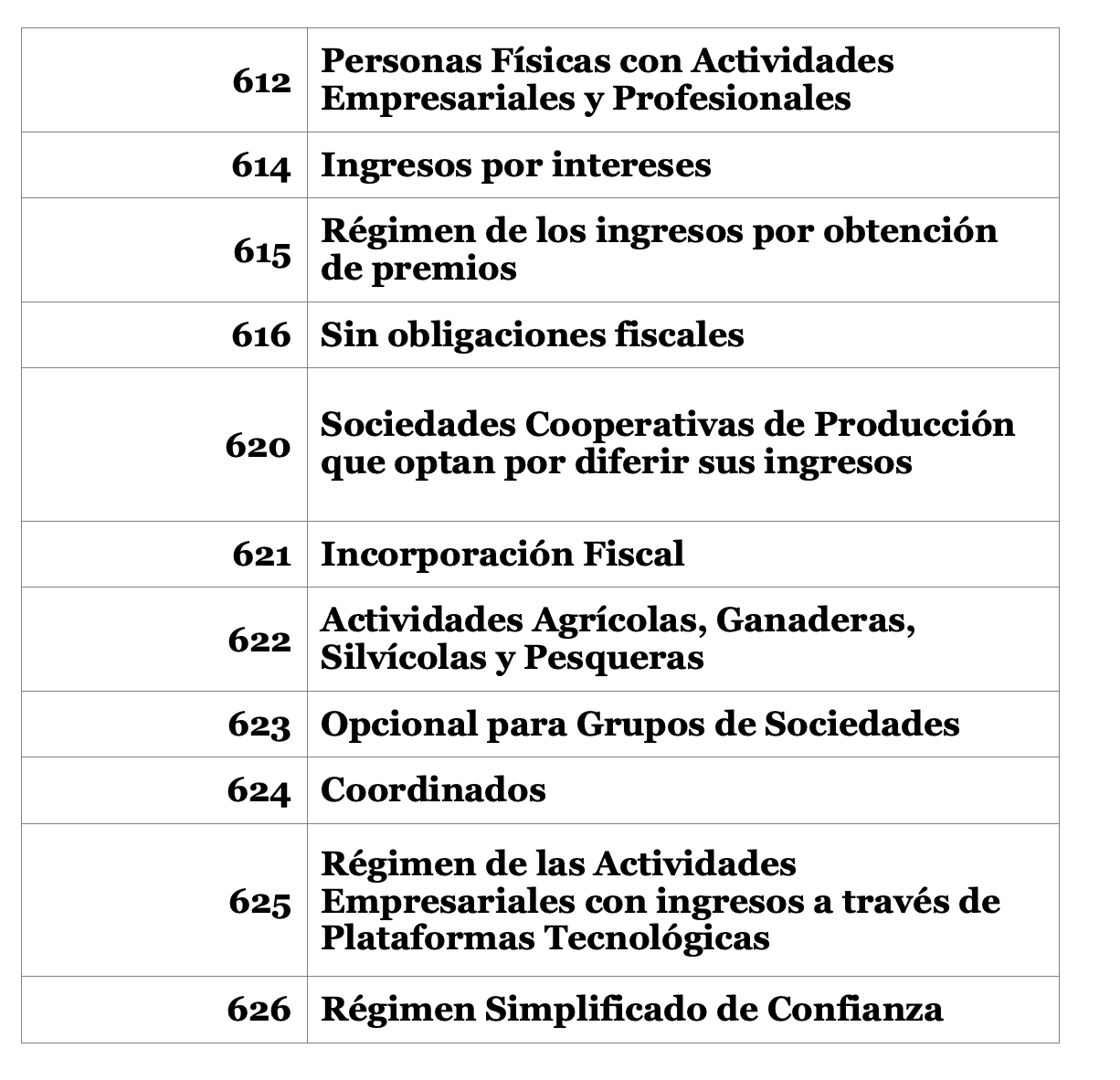

- Régimen Fiscal emisor y receptor

Ese dato se encuentra en la Constancia de Situación Fiscal misma que se deberá solicitar al Receptor de la factura.

https://www.sat.gob.mx/aplicacion/login/53027/genera-tu-constancia-de-situacion-fiscal

Fuente: www.sat.gob.mx

Anexo 20 de la RMISC 2022, publicado en el DOF el 13 de enero de 2022,

Fundamento : Fracción III de la regla 2.7.1.29. de la RMISC 2022

- Código Postal del emisor y receptor

El lugar de expedición se cumplirá señalando el código postal del domicilio fiscal.

Fundamento : Fracción I de la regla 2.7.1.29. de la RMISC 2022

Cabe destacar en este punto que la guía de llenado del comprobante del recibo de nómina para la versión 4.0 del CFDI se debe registrar el código postal del domicilio fiscal del receptor del comprobante que en este caso sería el del trabajador asalariado o asimilado a salarios. Ese dato lo podrán obtener los trabajadores de su Constancia de Situación Fiscal.

Es importante que coincida el dato de su Constancia de Situación Fiscal con el del CFDI de Nómina ya que de lo contrario el SAT podrá imponer multa al patrón por emitir incorrectamente el CFDI además de que el CFDI nómina no será deducible.

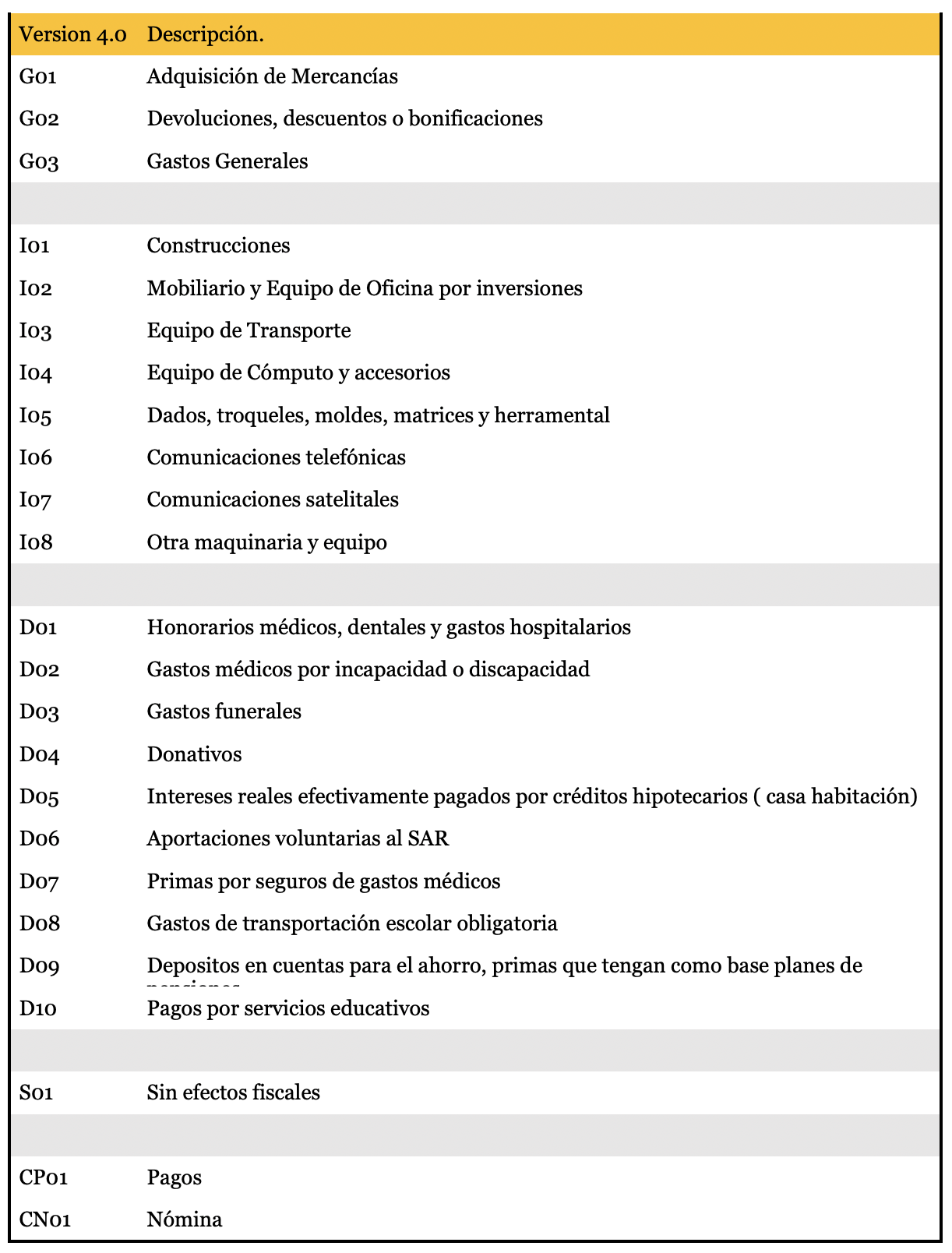

Uso del CFDI

La opción de Uso de CFDI Por definir ya no estará disponible en la versión 4.0. Será obligatorio que el receptor indique el uso del CFDI según el catálogo del SAT

Fundamento : Fracción III de la regla 2.7.1.29. de la RMISC 2022

Método de Pago

Pago en una sola exhibición – PUE

Se usa cuando la factura que se emite se cobra en el momento, o en el mes en que se emite.

Pago en parcialidades o diferido – PPD

Se usa cuando la factura no se cobra en el momento de su emisión, se cobra con posterioridad en otro mes o en varias parcialidades. Para lo cual habrá que me emitir de manera obligatoria el Recibo de Pago correspondiente que relacione la factura emitida e indique el monto pagado, fecha de depósito, parcialidad , saldo del adeudo. Es obligatorio emitir el Recibo de Pago a más tardar 5 días naturales una vez terminado el mes en que se recibió el pago o pagos de la factura o facturas.

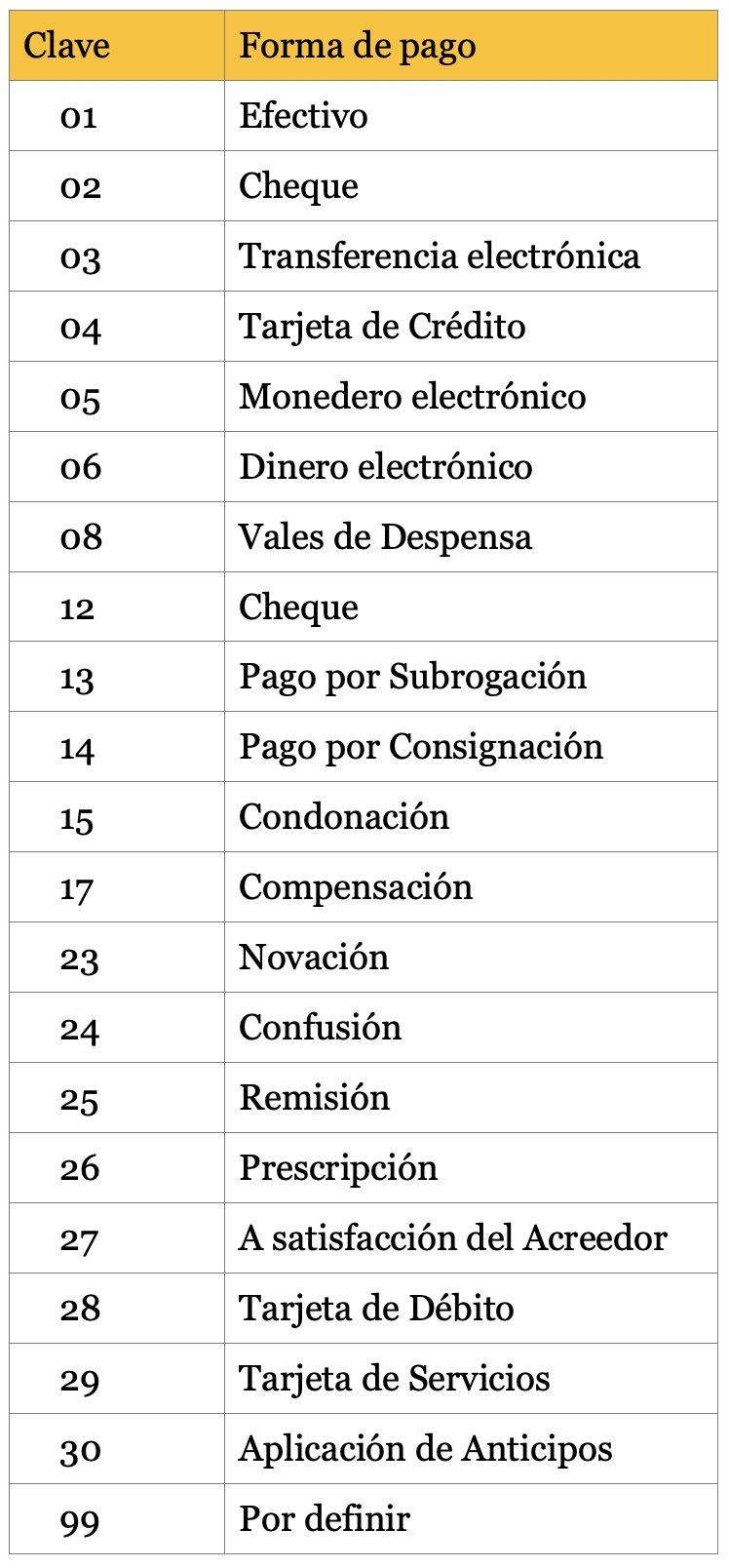

Formas de Pago

Fuente: www.sat.gob.mx

file:///C:/Users/user/Downloads/10a_RMRMF_2022-segunda_versi%C3%B3n_anticipada-25112022.pdf